中信建投期科营收核心产品销售贡献与盈利能力;技基建货:3月4日能化早报海外授权收入变化现金流健康指标

周二,中信早报国产全乳胶16850元/吨,建投环比上日下跌200元/吨;泰国20号混合胶15730元/吨,期货环比上日下跌220元/吨。月日

原料端:3月3日是中信早报泰国的万佛节(Makha Bucha Day),法定公共假日休市,建投科技基建暂无原料价格信息参考;云南停割;海南停割。期货

截至2026年3月1日,月日青岛地区天胶保税和一般贸易合计库存量67.99万吨,中信早报环比上期增加1.22万吨,建投增幅1.82%。期货保税区库存11.81万吨,月日增幅6.52%;一般贸易库存56.18万吨,中信早报增幅0.89%。建投青岛天然橡胶样本保税仓库入库率减少6.75个百分点,期货出库率减少2.39个百分点;一般贸易仓库入库率减少8.75个百分点,出库率减少0.02个百分点。

观点:在2026年全球央行跟随美联储进入降息周期之际,曾经在2025年压制全球轮胎行业增长的“对等关税”政策出现动摇,天然橡胶以短期的大幅上行定价本轮需求增长预期。市场预期不止,短期终点不可预见,故简单预计短期内RU&NR仍有上行空间,而在下跌次数更多的3月或迎来短期调整(注:若市场的强预期持续至3月结束,规律或被打破)

作者(期货交易咨询从业信息 Z0022568): 蔡文杰

PX:

供需面供减需增。因上游原料供应稳定性担忧,国内部分PX装置进行了预防性降负措施,中国PX行业负荷环减少2.1pct至90.3%,亚洲行业负荷环比增加1.2pct至84.9%,营收与盈利能力整体供应预计保持充裕。需求端,前期PTA检修装置正陆续按计划重启,4月产量预计显著增加。PX基本面在产业链中偏强,随着PX装置检修季开始,3月起库存有望从累库转为去库。短期地缘政治紧张局势持续,霍尔木兹海峡航运受阻,存储设施即将满载,伊拉克开始削减原油产量,幅度将超过300万桶/日,但美国总统特朗普宣布为海上原油运输提供保险,必要时海军护航,且不排除必要时对伊朗派遣地面部队,油价最高曾触及85美元/桶,最终收涨。昨日PX 5月期价随油价冲高至8250 附近,预计短期进入高位剧烈震荡阶段,可关注中线回调做多机会,支撑区域参考7550-7650。PX5-9、 9-1 月差逢低中线建立正套头寸。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PTA:

供需面供需双增。受逸盛新材料重启影响,PTA行业负荷环比增加1.8pct至76.6%,升至历年同期中性水平。海外授权收入变化需求端,终端订单尚未启动,节后下游陆续复工。江浙终端开工率正在恢复,预计正月二十左右开工恢复至节前水平,需警惕原料价格过高对下游企业复工复产进度的制约。聚酯行业负荷环比增加1.8pct至79.5%,部分装置升温重启计划陆续进行中。3月PTA供需格局预期改善。综合来看,随着“金三银四”旺季临近,产业链基本面将有所好转。短期由于下游仍在复工中,基本面暂缺乏明确指引,化工品盘面驱动将更多取决于成本端原油价格走势,昨日TA 5月期价上冲至5780附近,短期进入高位剧烈震荡阶段,中线支撑上移至5330-5450区间,此位置可建立中线多单。TA5-9 、9-1月差已经消化累库预期后低位回升,可关注回调正套机会。

相关市场消息(消息来源:化纤信息网)

产销:江浙涤丝周二产销高低分化,至下午4点附近平均产销估算在6成左右。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

EG:

供需面供需双增。国内方面,乙二醇行业负荷环比增加2.2pct至79.0%,核心产品销售贡献其中,合成气制负荷环比增加5.4pct至84.0%,创五年历史新高。从进口结构看,乙二醇整体进口依存度约为27.2%,目前霍尔木兹海峡周边油轮航行受阻,极端事件概率加大,经过霍尔木兹海峡的乙二醇进口量占比较高,主要涉及沙特阿拉伯、科威特、阿曼及伊朗四个国家,其合计占进口总量的比重约为65.8%。综合来看,盘面目前交易进口扰动预期,受此影响,周初乙二醇连续两日冲高涨停。低估值品种对利多消息反应较为敏感。倘若霍尔木兹海峡封锁的极端事件真的发生,作为液体化工品的乙二醇价格具备较大的向上弹性。短期内,乙二醇价格底部已现,可尝试在价格跌至关键支撑区域时布局多单,乙二醇5月合约关注支撑区域3650-3750,压力区域4200-4300。EG5-9月差在-100附近逢低正套。

相关市场消息(消息来源:化纤信息网)

装置:因上游原料供应稳定性担忧,国内个别装置进行预防性降负,涉及乙二醇产量损失900-1000吨/天附近,现金流健康指标后续关注霍尔木兹海峡通行情况以及短流程乙二醇装置变化。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PF:

供需面供需双增。纺纱用直纺涤短负荷环比增加4.4pct 至84.4%,直纺涤短工厂正按计划陆续重启,由于今年春节期间检修规模总体有限,行业开工率已提升至历年同期(农历)的偏高水平。需求方面,节后订单较少,下游受原料涨价影响采购意愿不强,主要以消化库存为主。纱布企业陆续复工,涤纱负荷环比增加 34.0pct 至42.0%。综合来看,成本端支撑偏强,预计PF 4月期价将以跟随原料价格为主,震荡偏强运行。中线可考虑回调做多,支撑区域6700-6800。

相关市场消息(消息来源:化纤信息网)

装置:江苏某直纺涤短工厂20万吨装置3.3起停车检修,为期15天;浙江某原生中空短纤工厂11.5万吨生产线3.3 起重启出产品,另一6万吨原生中空短纤工厂亦3.3出产品;安徽某直纺涤短工厂20万吨直纺涤短装置3.3起重启出产品,主要产品为有色涤纶短纤。变动装置涉及产能占比5.7%。

产销:周二直纺涤短工厂销售高低分化,截止下午3:00附近,平均产销89%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PR:

供需面边际改善。供应端,瓶片行业预估负荷环比增加0.6pct至69.2%,聚酯瓶片行业自去年四季度以来持续减产,并于春节前后再度加大力度,推动行业进入持续去库通道。需求端,今年下游中小企业开工早于往年,初八前后大多已准备复产。软饮料旺季在夏季,国内工厂通常于3-4月下达订单。综合来看,成本端支撑偏强,随着物流恢复,偏低的供应量将成为去库的核心动力,为价格提供底部支撑。预计PR 5月期价将随原料价格震荡偏强运行,中线回调做多,支撑区域6200-6300。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

纯碱:

周二纯碱期货涨幅较大,现货价格持稳至上涨。周二商品市场涨多跌少,市场情绪尚可。从基本面来看,近期纯碱检修安排较少,上周纯碱产量环比增加0.3万吨至79.1万吨,近期产量预期下降,供应端压力略减。下游需求小幅下滑,最新碱厂库存环比上周四增加3.5 万吨至192.9 万吨,最新交割库库存较前一周减少2.3 万吨至28.6 万吨。上周浮法玻璃产线无变动、光伏玻璃点火1条产线;本周浮法玻璃点火1条产线、光伏玻璃停产1条产线。近期浮法玻璃与光伏玻璃日熔量之和略增,重碱需求趋稳,轻碱需求略降,中下游采购积极性转弱。12月纯碱进口略升至0.35万吨,出口上升至23.27万吨。宏观方面,近期国内房地产销售数据环比上升,低于去年同期水平;国外宏观影响偏利空(美元指数上涨、地缘担忧加剧);国内政策扰动减弱。综合来看,短期纯碱供应高位、需求暂稳,市场情绪一般,纯碱暂时延续震荡。仓单方面,周二纯碱仓单减少100张至2820张。

短期纯碱期价区间震荡,SA2605日内参考1190-1240区间。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

玻璃:

周二玻璃期货小幅上涨,现货价格持稳为主。短期玻璃基本面供需双弱,供应压力减弱。上周玻璃产量环比略增,下游采购积极性下降,库存环比上升,最新玻璃库存环比增加103.3 万吨至 380.0 万吨,同比增加13.2%。本周浮法玻璃点火1条产线。近期玻璃日熔量下降,最新在产日熔量为148595T/D,同比下降约4.1%。1-12 月国内房屋竣工面积同比下降18.1%(降幅扩大),近期房地产销售数据环比上升,低于去年同期水平,最新玻璃深加工订单数量环比减少2.9天至6.4天。短期玻璃供应下降,部分产线冷修支撑价格,期价整体震荡。

短期玻璃期价延续震荡,FG2605日内参考1040-1080。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

聚烯烃:地缘推升下大幅走强

截至3月3日日盘收盘,聚烯烃延续上行趋势,L主力合约日内大幅上涨至7200元/吨,夜盘延续上行至7403元/吨,LLDPE华东基差48元/吨;PP主力合约日内大幅上行至7223元/吨,夜盘延续上行至7451元/吨,PP拉丝华东基差-101元/吨。

短期聚烯烃价格短期的驱动在于成本价格的推升及物流风险溢价,地缘冲突使得短期上游生产原料原油、甲醇存在大幅涨价的预期,且霍尔木兹海峡的关键地理位置决定了短期物流可能受阻,货源流通不畅下预计供给存缩量预期。短期价格的波动看地缘的进一步演进,继续追高的风险较大,谨慎观望。

观点:偏多,L2605 合约参考运行区间 6800-7800 元/吨,PP2605 合约参考运行区间 6800-7800 元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

烧碱:

截至2026年3月3日日盘收盘,SH2605合约日度上涨67元/吨至2149元/吨。山东地区32%离子膜碱主流成交价格600-715元/吨,较上一工作日均价持稳。当地下游某大型氧化铝工厂液碱采购价格590元/吨,液碱山东地区50%离子膜碱主流成交价格1010-1040元/吨,较上一工作日均价持稳。下游需求仍在恢复中,氯碱企业出货尚可,32%、50%液碱市场价格持稳。

春节后烧碱呈现期货先扬后抑、现货稳中小涨、高库存+交割压力+氯碱平衡主导的格局,短期主要矛盾是近月交割压制、下游复工偏慢vs液氯跌价提供的挺价、估值支撑,短期市场油化工多头情绪外溢,基本面跟进偏缓,宽幅震荡运行。

策略:宽幅震荡,主力SH2605参考价格区间2000-2300元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

PVC:

截至2026年3月3日日盘收盘,PVC主力2605合约日度上涨71元/吨至4939元/吨。山东现货-主力基差-219元/吨,华南现货-主力基差-119元/吨,华北现货-主力基差-409元/吨。

短期PVC的矛盾在于:节后电石价格下跌提供了成本端的拖拽,利润短期修复下检修预期减弱,电石法、乙烯法装置开工率高位,节后供应仍处于偏高位置。节后预估库存大幅高于往年同期,且节后复工进程偏缓,累库预期较强。同时一季度提前交易了抢出口的预期及现实,节后抢出口节奏略有放缓,短期受乙烯法装置成本提升及原油提振,但基本面仍偏弱。

策略:宽幅震荡,主力V2605参考价格区间4600-5200元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

(责任编辑:百科)

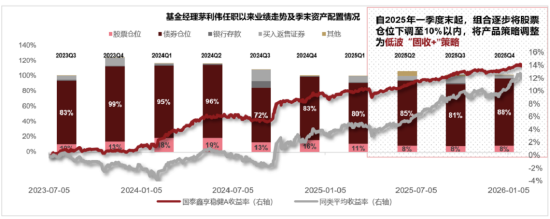

市场波动加剧,我们为何需要全天候投资策略?

市场波动加剧,我们为何需要全天候投资策略? 合规为基科技破局 专业立新 走出期货高质量发展新路径

合规为基科技破局 专业立新 走出期货高质量发展新路径 中信建投期货:3月4日黑色系早报

中信建投期货:3月4日黑色系早报 美伊冲突扰动全球供应链,富国资源精选配置价值凸显

美伊冲突扰动全球供应链,富国资源精选配置价值凸显-

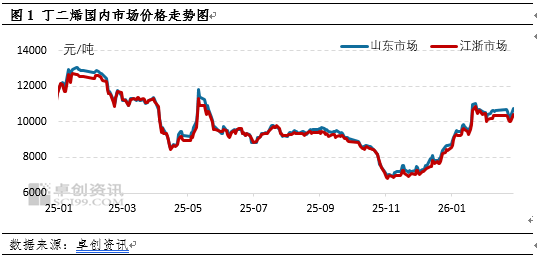

卓创资讯丁二烯分析师 宋雪梅导语:北京时间2026年2月28日,中东地缘冲突全面升级,随着霍尔木兹海峡宣布关闭,全球能源与化工品运输瘫痪,原油价格显著抬升。丁二烯作为石脑油裂解装置副产品,在3月初市场

...[详细]

卓创资讯丁二烯分析师 宋雪梅导语:北京时间2026年2月28日,中东地缘冲突全面升级,随着霍尔木兹海峡宣布关闭,全球能源与化工品运输瘫痪,原油价格显著抬升。丁二烯作为石脑油裂解装置副产品,在3月初市场

...[详细]

-

来源:华泰期货作者: 黑色建材组相关品种:焦煤、焦炭昨日截止收盘,焦煤主力合约涨幅4.01%,焦炭主力合约涨幅3.42%,焦煤成交量115.1万手,成交活跃,双焦其它合约亦出现不同程度上涨。上涨主要有

...[详细]

来源:华泰期货作者: 黑色建材组相关品种:焦煤、焦炭昨日截止收盘,焦煤主力合约涨幅4.01%,焦炭主力合约涨幅3.42%,焦煤成交量115.1万手,成交活跃,双焦其它合约亦出现不同程度上涨。上涨主要有

...[详细]

-

3月6日,吴清主席在十四届全国人大四次会议经济主题记者会上的重要讲话,高屋建瓴、内涵丰富,为资本市场高质量发展指明了前进方向,是期货市场在“十五五”开局之年服务国民经济高质量发展的根本遵循。作为期货市

...[详细]

-

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

-

单月狂吸190亿美元!黄金ETF成吸金狂潮,中东战火点燃避险情绪

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

-

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

-

铜:避险情绪升温,铜价承压震荡周二晚沪铜主力震荡回调至101330元,伦铜回落至1.3万美金下沿。宏观中性。隔夜通胀担忧、降息放缓、衰退预期引发除原油外的多类商品、股票普跌。不过美国总统特朗普宣布为海

...[详细]

-

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注sinafinance)

...[详细]

-

3月6日,十四届全国人大四次会议经济主题记者会于3月6日举行,中国证监会主席吴清系统总结了“十四五”期间资本市场改革发展成效,并对“十五五”规划期间工作作出前瞻性部署。作为期货市场的一员,山东能源集团

...[详细]

3月6日,十四届全国人大四次会议经济主题记者会于3月6日举行,中国证监会主席吴清系统总结了“十四五”期间资本市场改革发展成效,并对“十五五”规划期间工作作出前瞻性部署。作为期货市场的一员,山东能源集团

...[详细]

-

螺纹钢:邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)昨日螺纹盘面延续窄幅波动,截止日盘螺纹 2605 合约收盘价格为 3074 元/吨,较上一交易收盘价格上涨 7 元/吨,

...[详细]

螺纹钢:邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)昨日螺纹盘面延续窄幅波动,截止日盘螺纹 2605 合约收盘价格为 3074 元/吨,较上一交易收盘价格上涨 7 元/吨,

...[详细]